هشدار درباره تشدید بحران اجاره؛ تأمین مالی مسکن به کدام سمت میرود؟مکالمه رایگان ایرانسل به مناسبت روز زنجانقیمت طلا و سکه امروز چهارشنبه ۷مرداد/ کاهش همه قیمت ها + جدولنسخههای کرک شده ویندوز ۱۱ از کار میافتند؟مصر وارد عمل شد/ سفر مقامات امنیتی به ریاض درباره بابالمندبافتتاح پروژههای ارتباطی ایرانسل در کرمانشاهقیمت طلا و سکه امروز چهارشنبه 7 مردادبازگشت نوکیا با ظاهری مدرن / گوشی Asha 305 معرفی شد۴۰۰ مگاوات برای روشن نگه داشتن چراغ کسبوکارهاگوگل شیوه نامگذاری گروههای تهدید سایبری را تغییر داد؛ «ION» برای ایران و «RELIC» برای روسیهسکته در بازار خودرو؛ آرامش شکننده در سایه ثبات دلار+ جدول قیمتعبور از خط محاصره آمریکا / محموله یک میلیون یورویی به ایران رسیدچرا مرورگرها به برخی سایتهای ایرانی هشدار امنیتی میدهند؟قیمت دلار امروز سه شنبه 6مرداد/ افزایش نرخ + جدولمحدودیت برق شهرکهای صنعتی به یک روز درهفته کاهش یافتقیمت خانه در قلب تهران به کجا رسید؟/ میانگین هر متر آپارتمان ۱۷۰ میلیون تومانپوکو M8 پاور با باتری بزرگ و نمایشگر اولد در راه استورود به بازارهای مالی جهانی؛ راهنمای شروع برای سرمایهگذاران ایرانی

هشدار درباره تشدید بحران اجاره؛ تأمین مالی مسکن به کدام سمت میرود؟مکالمه رایگان ایرانسل به مناسبت روز زنجانقیمت طلا و سکه امروز چهارشنبه ۷مرداد/ کاهش همه قیمت ها + جدولنسخههای کرک شده ویندوز ۱۱ از کار میافتند؟مصر وارد عمل شد/ سفر مقامات امنیتی به ریاض درباره بابالمندبافتتاح پروژههای ارتباطی ایرانسل در کرمانشاهقیمت طلا و سکه امروز چهارشنبه 7 مردادبازگشت نوکیا با ظاهری مدرن / گوشی Asha 305 معرفی شد۴۰۰ مگاوات برای روشن نگه داشتن چراغ کسبوکارهاگوگل شیوه نامگذاری گروههای تهدید سایبری را تغییر داد؛ «ION» برای ایران و «RELIC» برای روسیهسکته در بازار خودرو؛ آرامش شکننده در سایه ثبات دلار+ جدول قیمتعبور از خط محاصره آمریکا / محموله یک میلیون یورویی به ایران رسیدچرا مرورگرها به برخی سایتهای ایرانی هشدار امنیتی میدهند؟قیمت دلار امروز سه شنبه 6مرداد/ افزایش نرخ + جدولمحدودیت برق شهرکهای صنعتی به یک روز درهفته کاهش یافتقیمت خانه در قلب تهران به کجا رسید؟/ میانگین هر متر آپارتمان ۱۷۰ میلیون تومانپوکو M8 پاور با باتری بزرگ و نمایشگر اولد در راه استورود به بازارهای مالی جهانی؛ راهنمای شروع برای سرمایهگذاران ایرانییک امتیاز بانکی کوچک میتواند در باز و بسته شدن درهای مالی تفاوت بسزایی ایجاد کند. اگر زمان محدودی دارید و دنبال راهکارهای عملی هستید، این راهنما دقیقاً برای شماست.

در ادامه میگیرید چگونه گزارش اعتبار مشتری را دریافت و خوانش کنید تا نقاط ضعف و اشتباهات ثبتشده را سریع شناسایی کنید، چطور سابقه اعتباری و تاثیر آن بر دسترسی به وام، نرخ سود و شرایط بازپرداخت تأثیر میگذارد، و چه اقداماتی در بازه سه تا دوازده ماه بیشترین بازده را دارد. همچنین روشهای کاربردی مدیریت بدهی و اعتبار را معرفی میکنیم؛ از اولویتبندی بدهیها و انتخاب بین روش گلولهای یا لاوین گرفته تا مذاکرات مؤثر با طلبکاران و بازسازی ساختار اقساط. بخشهایی درباره بررسی رتبه اعتباری آنلاین و نحوه انتخاب ابزارهای معتبر و امن وجود دارد و توصیههایی برای بهرهگیری از مشاوره مالی برای بهبود امتیاز ارائه میشود. خواندن این متن به شما چارچوبی گامبهگام میدهد تا با برنامهریزی عملی و استفاده از ابزارهای مناسب، امتیاز بانکی خود را به صورت قابل اندازهگیری ارتقا دهید. در طول مطلب مثالهای عددی و جداول زمانبندی برای برنامه شش تا دوازده ماه ارائه شده تا بتوانید پیشرفت را پیگیری کنید؛ در پایان منابع و گزینههای مشاوره معتبر معرفی شدهاند و اقدامات عملی روشن.

شناخت اصول اعتبارسنجی اولین گام برای دسترسی به وامهای بهتر و حذف محدودیتهای مالی است. امتیاز بانکی پایه تصمیمگیری بانکها و مؤسسات اعتباری برای تخصیص سقف تسهیلات و نرخ سود محسوب میشود. این راهنما برای کسانی نوشته شده که زمان محدودی دارند اما میخواهند برنامهای عملیاتی برای ارتقای وضعیت اعتباری خود اجرا کنند. مطالبی که در ادامه میآید شامل نکات قابل اجرا در سه تا دوازده ماه است و مثالهای عددی برای برنامهریزی تهیه شدهاند. خوانندگان میتوانند اطلاعات تکمیلی و مطالعات موردی را در مجله آرمان تجارت بیابند تا تصمیماتشان مبتنی بر داده باشد.

اگر به دنبال مطالب مشابه دیگری هستید، به سایت آرمان تجارت حتما سربزنید.

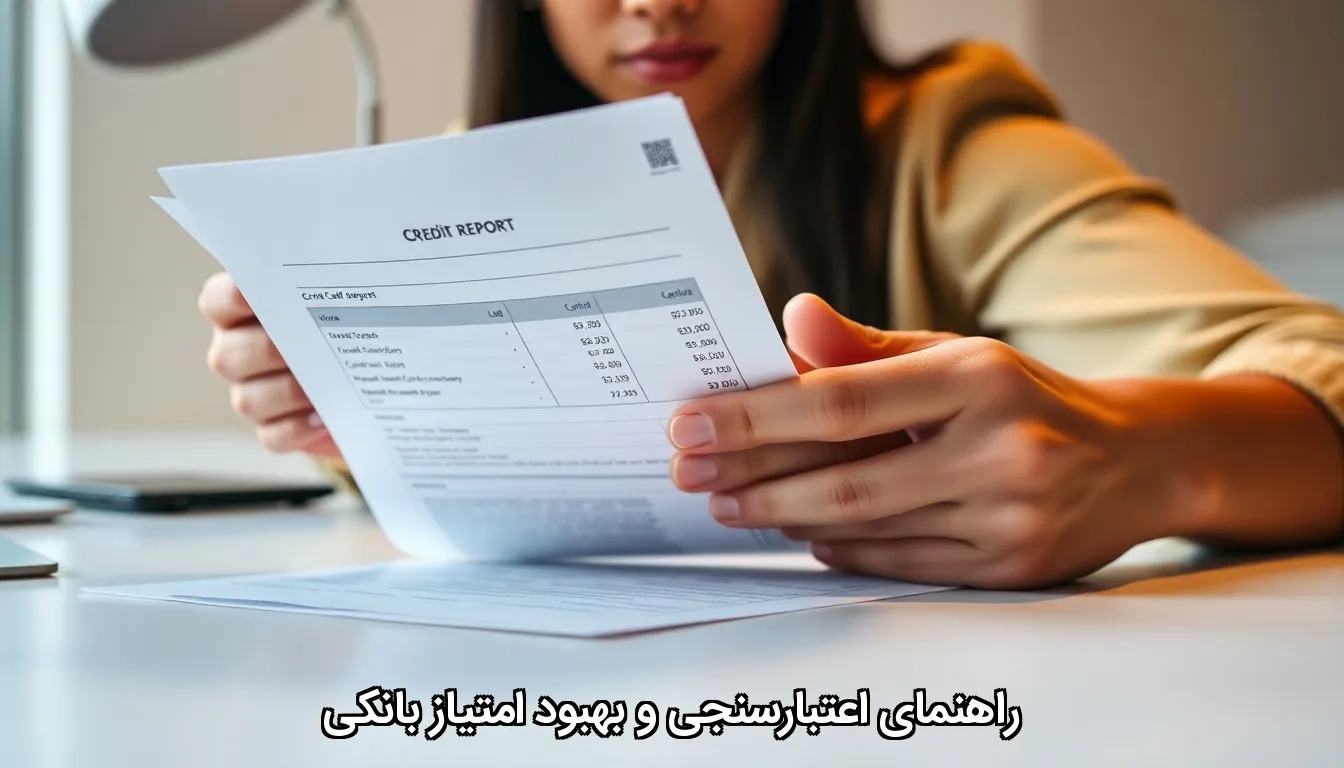

یک گزارش شفاف اعتبار، تصویر دقیقی از رفتار مالی فرد ارائه میکند که بانکها و مؤسسات را راهنمایی میکند. خطاهای معمول در گزارشها مانند ثبت بدهی اشتباه یا تاریخپرداخت نادرست ممکن است امتیاز را بهطور قابلتوجهی کاهش دهد. آگاهی از محتوای گزارش به شما اجازه میدهد موارد نادرست را شناسایی و در کوتاهترین زمان درخواست اصلاح کنید. بررسی روند تغییرات امتیاز نشان میدهد کدام رفتارها بیشترین تأثیر مثبت یا منفی را داشتهاند و کجا باید مداخله کنید. مجله آرمان تجارت توصیه میکند گزارشها را حداقل هر شش ماه یکبار مرور کنید تا نوسانات غیرمنتظره سریعتر تشخیص داده شوند.

برای دریافت «گزارش اعتبار مشتری» ابتدا باید از منابع رسمی یا سرویسهای معتبر درخواست کتبی یا آنلاین دهید تا نسخهای از سابقه اعتباریتان ارائه شود. گزارش معمولاً شامل اطلاعات شناسایی، فهرست حسابها، وضعیت پرداخت، استعلامهای اخیر و هر گونه سابقه قضایی مرتبط با بدهی است. در تحلیل، اولویت با بخشهایی است که بیشترین وزن در امتیازدهی را دارند؛ پرداختهای بهموقع، نسبت استفاده از اعتبار و تعداد استعلامها معمولاً تأثیر بیشتری دارند. اگر بخشی نامفهوم یا اشتباه دیدید، مدارک پشتیبان مانند رسیدهای پرداخت یا قراردادها را جمعآوری کنید و فرایند اعتراض را مطابق دستورالعمل سرویس گزارش آغاز کنید. نمونهای از اقدام عملی: اگر یک پرداخت ثبت نشده است، رسید پرداخت و شماره پیگیری را طی مهلت قانونی به همراه درخواست اصلاح ارسال کنید تا خطای ثبتشده حذف شود.

بهبود «سابقه اعتباری و تاثیر آن» بر شرایط وام نیاز به ترکیب نظم در پرداختها و کاهش نسبت بدهی به اعتبار دارد. نظم در پرداختها یعنی پرداخت حداقل مبلغ سررسید در زمان و تلاش برای پرداخت کامل مانده در هر چرخه که سریعترین مسیر برای افزایش امتیاز است. کاهش نسبت استفاده از اعتبار به زیر 30 درصد اغلب منجر به جهش ملموسی در امتیاز میشود؛ برای مثال کاهش مانده کارت از 20 میلیون به 6 میلیون میتواند امتیاز شما را بهسرعت ارتقا دهد. راهکار عملی دیگر افتتاح یک خط اعتباری با سقف کم و پرداخت بهموقع آن برای نشان دادن توانایی مدیریت اعتبار در طول زمان است. تغییر رفتارها باید مستمر باشد؛ یک یا دو پرداخت بهموقع کافی نیست و سابقه بلندمدت مثبت بیشترین ارزش را دارد.

اصول «مدیریت بدهی و اعتبار» شامل اولویتبندی بدهیها، مذاکره با طلبکاران و ساختاردهی مجدد اقساط است تا جریان نقدی قابل مدیریت شود. دو روش شناختهشده برای تسویه بدهی، روش گلولهای (پرداخت سریع کوچکترین بدهیها برای ایجاد انگیزه) و روش لاوین (پرداخت بدهی با بالاترین نرخ بهره برای صرفهجویی مالی) هستند؛ انتخاب بستگی به هدف و توان پرداخت شما دارد. از اشتباهات رایج میتوان به باز کردن تعداد زیادی حساب جدید در زمان کوتاه و یا بستن حسابهای قدیمی که تاریخچه اعتباری طولانی را کاهش میدهد اشاره کرد. مذاکره با بانک برای بازتنظیم اقساط یا انتقال بدهی به کارت با نرخ کمتر میتواند بار مالی ماهانه را کاهش دهد و فرصت بازسازی ساختار ایجاد کند. در موارد دشوار، مستندسازی پیشنهادات پرداخت و دریافت تأیید مکتوب از طرف مقابل از بروز سوءتفاهمهای آتی جلوگیری میکند.

مقالات مشابه بیشتری را از اینجا بخوانید.

قبل از استفاده از هر سرویس، از معتبر بودن پلتفرم اطمینان حاصل کنید و از «بررسی رتبه اعتباری آنلاین» فقط در سایتهای رسمی یا شناختهشده بهره ببرید تا اطلاعات حساس در معرض خطر قرار نگیرد. ابزارهای تحلیل رایگان میتوانند روندهای مصرف و نقاط ضعف شما را بصریسازی کنند و پیشنهاداتی مانند کاهش نسبت اعتبار یا زمانبندی مجدد پرداخت ارائه دهند. اگر برنامهای ساختاری میخواهید، استفاده از «مشاوره مالی برای بهبود امتیاز» از مشاوران مجاز میتواند به تدوین استراتژی سه تا دوازدهماهه کمک کند و مسیر بهبود را شفاف سازد. مشاوران خوب به شما جدول زمانی واقعبینانه میدهند، گزینههای قانونی کاهش بدهی را توضیح میدهند و در مذاکرات با بانک همراهی میکنند. برای انتخاب مشاور، سوابق موفق، شفافیت درباره هزینهها و نمونههای موردی واقعی را بررسی کنید و از خدمات آزمایشی یا جلسه اولیه رایگان بهره ببرید تا کیفیت مشاوره را ارزیابی کنید. مطالعات موردی منتشرشده در مجله آرمان تجارت نشان میدهد ترکیب پرداخت بهموقع، کاهش استفاده از اعتبار و مشاوره هدفمند معمولاً طی 6 تا 12 ماه تغییر معناداری در امتیاز ایجاد میکند.

تمرکز روی خواندن دقیق گزارش اعتبار و اجرای چند رفتار هدفمند میتواند در عرض چند ماه تفاوت ملموسی در امتیاز بانکی ایجاد کند. ابتدا گزارش اعتبار را دریافت کنید، بخشهای پرسشی مانند پرداختهای مشکوک، استعلامها و ماندهها را علامتگذاری کنید و ظرف ۳۰ روز با مدارک مستند درخواست اصلاح دهید. هدف کوتاهمدت: نسبت استفاده از اعتبار را به زیر 30% برسانید؛ هدف میانمدت (۳–۶ ماه): ثبت مکرر پرداختهای بهموقع را پایدار کنید؛ هدف ۶–۱۲ ماه: حسابهای قدیمی را حفظ کنید و در صورت نیاز یک خط اعتباری کوچک باز کنید تا تاریخچه مثبت تقویت شود. برای تسویه بدهی، بین روش گلولهای یا لاوین بر اساس نرخ بهره و انگیزه شخصی یکی را انتخاب کنید و هر ماه پیشرفت را با یک جدول ساده پیگیری کنید. از ابزارهای معتبر آنلاین برای هشدار زودهنگام استفاده کنید و در صورت پیچیدگی، یک مشاور مجاز برای تدوین جدول زمانی و مذاکره با طلبکاران همراه کنید. مزیت نهایی این برنامه نه فقط بهبود عددی امتیاز بانکی، بلکه افزایش دسترسی به وامهای ارزانتر و آرامش مالی است. امتیاز شما نشاندهنده انتخابهای مالیتان است؛ آن را هدفمند تغییر دهید تا فرصتهای جدیدی باز شود.

در این راهنما، قدم به قدم بررسی میکنیم که چطور میتوانید از داخل ایران، مسیر معاملهگری خود را در بازارهای بینالمللی آغاز کنید و چه نکاتی را باید برای دور ماندن از ضررهای سنگین در نظر بگیرید.

معاملات امروز رمزارزها حاکی از شروع یک روند مثبت و سبز در بازار است. بیتکوین و سایر آلتکوینها تا این لحظه روز مثبتی را پشت سر گذاشتهاند و تتر هم دوباره وارد روند صعودی شده است.

مسئله قانونمندی بازار ارز دیجیتال، یکی از دغدغههای اصلی کاربران ایرانی است. بسیاری میپرسند آیا خرید و فروش بیت کوین قانونی است؟ و در مقابل، عدهای نگراناند که مبادا فعالیت در این بازار تبعات حقوقی داشته باشد. پاسخ به این سوال که آیا خرید بیت کوین غیر قانونی است؟ شفاف نیست زیرا وضعیت حقوقی بیت […]

یکی از سوالهایی که خیلی از تازهکارها و حتی معاملهگران باتجربه میپرسند این است که آیا ساعت معامله اهمیت دارد؟ آیا فرقی میکند که ساعت سه بامداد ترید کنیم یا ساعت سه بعدازظهر؟

اکوایران: در ادامه قیمت طلا و سکه براساس اعلام اتحادیه طلا و جواهر تهران را مشاهده میکنید.

اکوایران: در اداکه قیمت طلا و سکه براساس اعلام اتحادیه طلا و جواهر تهران را مشاهده میکنید.

اگر کسی فقط شش ماه زمان داشته باشد، کدام اقدام بیشترین اثر را روی افزایش امتیاز بانکی دارد؛ کاهش بدهیها یا افتتاح یک خط اعتباری جدید؟

در بازه ششماهه، کاهش نسبت بدهی به اعتبار معمولاً تأثیر سریعتری دارد. بهویژه اگر بتوانید مانده کارتهای اعتباری را به زیر ۳۰٪ سقف کاهش دهید. افتتاح خط اعتباری جدید بیشتر در بلندمدت اثرگذار است، چون سابقه کوتاهمدت آن برای جهش سریع کافی نیست.